(1)")

Este relatório foi elaborado com o objetivo de oferecer um manual completo e acessível de planejamento financeiro pessoal, especificamente adaptado à realidade da profissão de mecânico, seja ele um Microempreendedor Individual (MEI), um profissional autônomo, ou um trabalhador contratado pelo regime da Consolidação das Leis do Trabalho (CLT).

O documento concentra-se em dois pilares fundamentais para a segurança e a prosperidade financeira: a construção de uma Reserva de Emergência e o planejamento da Aposentadoria.

A análise detalhada demonstra que, para o mecânico, a reserva de emergência não é apenas um luxo, mas uma necessidade operacional para mitigar a flutuação de receita inerente ao trabalho autônomo.

O planejamento previdenciário, por sua vez, vai além da simples contribuição ao INSS, destacando a complexidade e a importância da Aposentadoria Especial, bem como a necessidade crítica de um plano complementar.

Ao traduzir conceitos financeiros e previdenciários complexos para a linguagem do cotidiano da mecânica, este guia busca capacitar o profissional a realizar um verdadeiro diagnóstico e uma manutenção completa de seu futuro financeiro.

Assim como um para-lama protege a carroceria de um veículo contra detritos e respingos na estrada, uma reserva de emergência atua como um fundo de segurança para proteger as finanças pessoais e operacionais contra imprevistos.

Este fundo não se destina a compras de luxo, mas sim a cobrir situações inesperadas, como uma queda abrupta no volume de clientela, a necessidade de um reparo caro e inesperado em um equipamento essencial da oficina, ou uma emergência de saúde pessoal.

O objetivo principal é manter a estabilidade em momentos de crise, evitando que se recorra a empréstimos com juros altos ou que se comprometa o capital de giro do negócio.

A maioria dos guias de planejamento financeiro costuma focar na “perda do emprego” como o principal motivo para se ter uma reserva de emergência. No entanto, para o mecânico que trabalha por conta própria, como autônomo ou MEI, o risco é mais sutil, porém igualmente significativo: a flutuação da receita.

Diferentemente de um empregado CLT, que tem garantias como FGTS e seguro-desemprego, a receita de um mecânico autônomo pode variar drasticamente de um mês para o outro, dependendo da sazonalidade, da economia local ou de outros fatores não controláveis.

Portanto, a reserva de emergência não é apenas uma proteção contra o desemprego, mas uma ferramenta fundamental para mitigar o estresse da renda irregular. Ela proporciona a segurança de que, mesmo em meses de baixa, as despesas essenciais serão cobertas.

O primeiro passo para construir a reserva de emergência é realizar um “diagnóstico completo” das finanças, o que envolve colocar a mão na graxa para entender exatamente para onde o dinheiro está indo. Essa etapa crucial exige a separação clara das despesas em duas categorias: fixas e variáveis.

As despesas fixas são os “componentes do chassi” do seu orçamento: são gastos recorrentes e essenciais que não mudam significativamente de valor mês a mês. Exemplos incluem aluguel ou financiamento imobiliário, contas de consumo (água, luz, gás, que podem ter pequenas variações, mas são indispensáveis), mensalidades de plano de saúde e pagamentos de financiamentos.

Já as despesas variáveis são os “componentes ajustáveis”, cujo valor ou frequência dependem do consumo ou de eventos pontuais. Elas incluem alimentação, transporte, lazer e gastos com o cartão de crédito, sendo mais flexíveis e passíveis de redução ou ajuste.

O ato de organizar e classificar essas despesas em uma planilha ou aplicativo financeiro funciona como um “manual de manutenção” para o orçamento. Ele permite identificar com precisão os custos e, consequentemente, onde é possível economizar para direcionar o dinheiro para a reserva de emergência.

O valor ideal para uma reserva de emergência deve ser proporcional aos gastos mensais e ter a capacidade de cobrir um período de incerteza sem comprometer o padrão de vida. Para trabalhadores com renda previsível, o consenso de especialistas sugere que o fundo deve cobrir de 6 a 12 meses de despesas essenciais.

No entanto, para o mecânico autônomo ou MEI, que lida com um fluxo de caixa mais irregular, a recomendação é que a reserva cubra um período maior, idealmente os 12 meses.

O cálculo não deve se basear na receita mensal, que pode ser instável, mas sim nos gastos fixos e essenciais. Uma receita elevada em um determinado mês pode gerar uma falsa sensação de segurança.

A reserva, por sua vez, serve para garantir que o profissional possa continuar operando e vivendo sem dívidas em meses de baixa produção. Portanto, a abordagem mais robusta e realista é determinar o custo de vida mensal e multiplicá-lo pelo período de cobertura desejado.

Por exemplo, se um mecânico calcula que suas despesas fixas e essenciais totalizam R$ 3.000 por mês, o valor ideal da sua reserva seria de R$ 36.000, o equivalente a 12 meses de despesas. Mesmo que este valor pareça alto, pode ser alcançado com disciplina e consistência. A alocação de um percentual fixo da renda mensal, mesmo que pequeno, é uma estratégia eficaz para atingir essa meta gradualmente.

O local onde o dinheiro da reserva é guardado é tão importante quanto o valor economizado. Esse “estacionamento” precisa ter três características principais para ser funcional :

1) Segurança (Baixo Risco): O dinheiro deve estar protegido contra perdas. Idealmente, o investimento deve ter cobertura do Fundo Garantidor de Créditos (FGC), que assegura valores até R$ 250 mil por CPF em caso de falência da instituição.

2) Liquidez Diária: A capacidade de resgatar o valor a qualquer momento, sem perder o rendimento acumulado. Em caso de emergência, o dinheiro precisa estar disponível de forma imediata.

3) Rentabilidade (Acima da Inflação): Embora o foco não seja a alta rentabilidade, o dinheiro precisa render o suficiente para não perder valor com a inflação ao longo do tempo.

As opções de investimento mais adequadas para a reserva de emergência são as seguintes:

– Tesouro Selic: Um título público federal que rende de acordo com a taxa básica de juros (Selic). É considerado um dos investimentos mais seguros do país, pois o dinheiro é “emprestado” ao governo federal, e tem liquidez diária.

– CDBs (Certificados de Depósito Bancário) com Liquidez Diária: Títulos de bancos que também possuem liquidez diária e são atrelados ao Certificado de Depósito Interbancário (CDI), que acompanha de perto a Selic.

Eles são protegidos pelo FGC e a rentabilidade pode ser superior à de outros investimentos de baixo risco, em alguns casos oferecendo retornos de 100% ou mais do CDI. O Imposto de Renda (IR) é descontado na fonte e segue uma tabela regressiva, com alíquotas que diminuem com o tempo de aplicação. O Imposto sobre Operações Financeiras (IOF) só é cobrado em resgates feitos em menos de 30 dias.

– Fundos DI: Fundos de investimento em renda fixa que aplicam em títulos de baixo risco e oferecem liquidez diária. É importante verificar a taxa de administração cobrada, pois pode impactar o rendimento líquido.

A tabela a seguir consolida as informações sobre estas opções, funcionando como um guia rápido para a escolha do melhor “estacionamento” para a sua reserva.

O Instituto Nacional do Seguro Social (INSS) funciona como a “transmissão” do governo para o futuro, garantindo uma série de benefícios de seguridade social, como aposentadoria, auxílio-doença, e pensão por morte para o mecânico e seus dependentes.

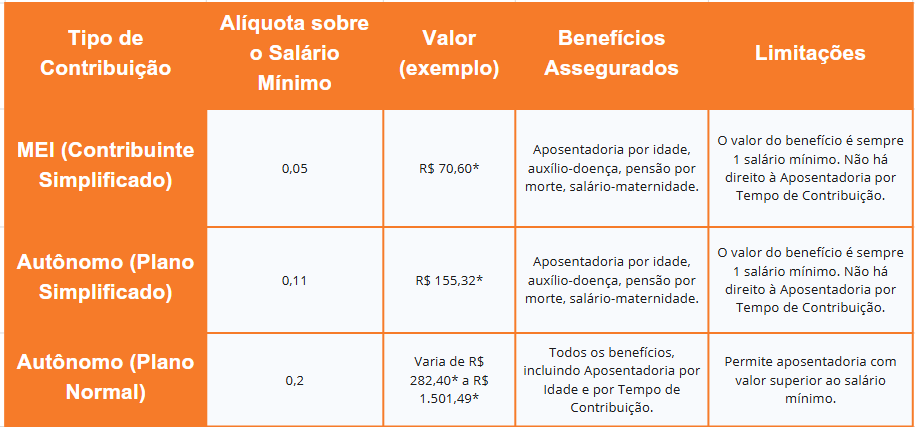

Para o mecânico que é autônomo ou Microempreendedor Individual (MEI), a contribuição é uma forma de garantir uma base de segurança. É importante compreender que, mesmo contribuindo com o valor mínimo, o profissional garante o direito a esses benefícios.

Entretanto, é fundamental reconhecer que o INSS, por si só, raramente é suficiente para uma aposentadoria confortável.

Se o mecânico contribui com o valor mínimo, o benefício da aposentadoria será sempre de apenas um salário mínimo. Isso significa que o INSS é a base do plano de aposentadoria, mas não o “supercharger” que garante um padrão de vida mais elevado na velhice.

Além disso, a complexidade das regras, os requisitos de carência e o risco de indeferimento de pedidos reforçam a necessidade de um planejamento complementar.

Aposentadoria Especial para Mecânicos

A Aposentadoria Especial é um benefício de extrema relevância para o mecânico, pois a profissão é classificada como insalubre devido à exposição constante a agentes nocivos à saúde.

O trabalho envolve o contato diário com óleos minerais, graxas, solventes, combustíveis e hidrocarbonetos aromáticos, além da exposição a ruído.

Esses fatores químicos e físicos permitem que o profissional se enquadre na modalidade de Aposentadoria Especial, que exige um tempo de contribuição menor para a inativação.

As regras foram alteradas pela Reforma da Previdência de 2019, que agora também exige idade mínima e pontos (soma da idade e tempo de contribuição) para a concessão do benefício, além do tempo de exposição aos agentes nocivos.

O Grande “Vazamento de Graxa”: O Desafio da Prova

Apesar de a lei garantir o direito à Aposentadoria Especial, o maior obstáculo, especialmente para o mecânico autônomo, é a comprovação da exposição aos agentes insalubres.

Para o mecânico CLT, a empresa é obrigada a fornecer o Perfil Profissiográfico Previdenciário (PPP), um documento que detalha as condições de trabalho. Contudo, o autônomo não tem um empregador para emitir esse documento, e sua comprovação é uma responsabilidade ativa.

O mecânico autônomo deve contratar um profissional habilitado, como um engenheiro ou médico do trabalho, para emitir um LTCAT (Laudo Técnico das Condições Ambientais do Trabalho). Este laudo descreve detalhadamente as condições de trabalho e a exposição a agentes nocivos, sendo a principal ferramenta de prova para o profissional individual.

Além disso, outros documentos como recibos de pagamento do Imposto Sobre Serviço (ISS) ou contrato social da empresa podem ser utilizados para reforçar a prova. A comprovação da atividade insalubre não é um processo passivo; é um esforço proativo que, se negligenciado, pode levar à perda do direito ao benefício.

A tabela a seguir resume as diferentes alíquotas de contribuição ao INSS para o mecânico que trabalha por conta própria, mostrando o custo e os benefícios associados a cada uma.

*Valores de contribuição baseados no salário mínimo de R$ 1.412,00.

Complementar a previdência pública com um plano privado é a estratégia mais eficaz para garantir uma aposentadoria confortável e segura. A previdência privada permite ao profissional construir seu próprio “carro-forte” do futuro, diversificando os investimentos e garantindo uma renda extra que não depende do sistema público.

A escolha entre os dois principais tipos de planos, PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre), é uma decisão estratégica, em grande parte, determinada pela sua declaração de Imposto de Renda.

– PGBL: É um plano de previdência complementar ideal para quem faz a Declaração Anual do Imposto de Renda no modelo completo. Ele permite que as contribuições feitas ao plano sejam deduzidas da base de cálculo do IR até o limite de 12% da renda bruta anual. A cobrança do imposto, no resgate, incide sobre o valor total acumulado (contribuições + rendimentos).

– VGBL: Classificado como um seguro de pessoa, o VGBL é mais adequado para quem faz a declaração simplificada ou é isento. Nele, não é possível deduzir as contribuições. No entanto, a grande vantagem é que o Imposto de Renda incide apenas sobre os rendimentos no momento do resgate, e não sobre o valor total.

A escolha correta entre PGBL e VGBL não é arbitrária, mas uma estratégia tributária. Para o mecânico que não tem uma renda que justifique a declaração completa, o VGBL pode ser a opção mais vantajosa, pois a tributação sobre os rendimentos é mais favorável.

O conceito de juros compostos pode ser comparado ao “supercharger” de um motor: um mecanismo que amplifica o desempenho.

Em finanças, os juros compostos são o efeito de os rendimentos gerarem novos rendimentos, criando um crescimento exponencial do patrimônio ao longo do tempo.

O efeito “bola de neve” é o maior aliado do planejamento de longo prazo, transformando pequenos e consistentes aportes em um montante significativo.

O princípio aqui é que a consistência e o tempo são mais poderosos do que o valor inicial investido.

O mecânico que se sente desmotivado por só poder poupar R$ 100 ou R$ 200 por mês precisa entender que esses valores, quando investidos regularmente e por um longo período, geram resultados impressionantes.

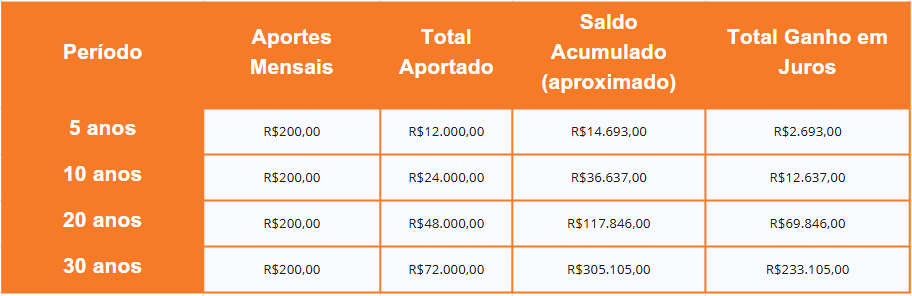

A tabela a seguir demonstra, com números, a capacidade de pequenos aportes se transformarem em uma grande reserva, evidenciando que o principal segredo não é ter muito dinheiro, mas começar cedo.

Tabela 3: Simulação de Acúmulo de Capital com Juros Compostos

A simulação abaixo ilustra o crescimento de um investimento com aportes mensais de R$ 200, considerando uma rentabilidade anual média de 8%. O resultado é a prova de que a disciplina supera o tempo.

*Simulação com rentabilidade anual de 8%, sem considerar taxas ou impostos. A tabela mostra que, em 30 anos, o valor acumulado em juros é mais de três vezes superior ao total aportado. Isso demonstra a importância de começar a investir o mais cedo possível e de manter a consistência.

O ponto de partida para o planejamento financeiro é a ação. Nunca é cedo ou tarde demais para começar. A recomendação é incluir o planejamento para a aposentadoria como um compromisso fixo mensal, tal como o pagamento de uma conta de energia.

A automatização dos aportes, por meio de débito automático, pode ajudar a criar este hábito e a manter a regularidade, que é o fator mais importante.

A tecnologia se tornou um aliado poderoso no planejamento financeiro. O mecânico pode utilizar ferramentas digitais para simplificar a jornada:

– Aplicativo “Meu INSS”: Permite simular a aposentadoria com base nos dados de contribuição já registrados. É uma forma prática de acompanhar o progresso e verificar quanto tempo de contribuição ainda falta.

– Simuladores Online: Ferramentas disponíveis em sites de investimento e blogs financeiros que permitem simular o crescimento do capital com juros compostos, facilitando a visualização de cenários futuros e a projeção de metas.

O planejamento financeiro não é um evento isolado, mas um processo contínuo de “manutenção”. É crucial revisar o plano financeiro periodicamente, ajustando-o conforme a vida profissional e pessoal evolui.

A disciplina, a revisão e a capacidade de adaptação são os maiores aliados para construir um futuro tranquilo e com qualidade de vida.

Em suma, a segurança financeira é um trabalho de engenharia, construído sobre dois pilares sólidos: uma reserva de emergência robusta e um planejamento de aposentadoria bem estruturado.

Para o mecânico, a jornada começa com a organização do orçamento e a construção de um fundo de segurança adaptado à sua realidade de renda variável.

Em seguida, o foco se volta para a aposentadoria, com a compreensão de que o INSS é apenas a base, e a Aposentadoria Especial, um direito valioso, exige proatividade na geração de documentos como o LTCAT para ser comprovado.

A complementação da previdência pública com um plano privado, como PGBL ou VGBL, é um passo crucial para garantir o padrão de vida desejado na velhice. Por fim, o maior diferencial é o poder dos juros compostos, que transforma pequenos aportes em um patrimônio significativo ao longo do tempo.

Começar agora, mesmo com pouco, é o segredo para construir um futuro seguro e próspero. O planejamento financeiro é, em última análise, a ferramenta mais importante na caixa de ferramentas de todo mecânico.

Serasa. (2024). Reserva de emergência. Disponível em: https://www.serasa.com.br/blog/reserva-de-emergencia/.

PagSeguro. (2025). CDB com liquidez diária. Disponível em: https://blog.pagseguro.uol.com.br/cdb-com-liquidez-diaria/.

Creditas. (2025). Entenda o que é CDB com liquidez diária. Disponível em: https://www.creditas.com/exponencial/entenda-o-que-e-cdb-com-liquidez-diaria/.

SUSEP. (2022). PGBL vs VGBL. Disponível em: https://www.gov.br/susep/pt-br/assuntos/meu-futuro-seguro/seguros-previdencia-e-capitalizacao/providencia-complementar-aberta/pgbl-vgbl.

Serasa. (s.d.). Reserva de emergencia autonomo renda irregular. Disponível em: https://www.serasa.com.br/blog/reserva-de-emergencia/.

Empiricus. (s.d.). Reserva de emergencia autonomo renda irregular. Disponível em: https://www.empiricus.com.br/explica/reserva-de-emergencia/.

Neon. (s.d.). Calculo reserva de emergencia para microempreendedor. Disponível em: https://neon.com.br/aprenda/mei/reserva-de-emergencia-para-mei/.

Sebrae. (2022). Fundo de reserva: controle, segurança e estabilidade financeira. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/fundo-de-reserva-controle-seguranca-e-estabilidade-financeira,98a31cff11753810VgnVCM100000d701210aRCRD.

Banco Central do Brasil. (2012). Cuidando do seu dinheiro: Gestão de Finanças Pessoais. Disponível em: https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf.

SPC Brasil. (s.d.). Despesas Fixas e Variáveis: como controlar?. Disponível em: https://www.spcbrasil.com.br/blog/despesas-fixas-e-variaveis.

TJSC. (s.d.). Onde investir a reserva de emergência. Disponível em: https://www.tjsc.jus.br/web/servidor/dicas-financeiras/-/asset_publisher/tbuCpsYUrhwP/content/onde-investir-a-reserva-de-emergencia.

Econoweek. (2025). Onde Investir a Reserva de Emergência em 2025? Qual Rende Mais?. Disponível em: https://www.youtube.com/watch?v=C_aEvtKf4Yw.

BTG Pactual. (s.d.). Tesouro Selic: o que é, por que investir, como começar. Disponível em: https://content.btgpactual.com/blog/tesouro-direto/tesouro-selic-o-que-e-por-que-investir-como-comecar.

Santander. (s.d.). Como funciona o Tesouro Selic?. Disponível em: https://www.santander.com.br/blog/tesouro-selic.

Creditas. (s.d.). Entenda o que é CDB com liquidez diária. Disponível em: https://www.creditas.com/exponencial/entenda-o-que-e-cdb-com-liquidez-diaria/.

PagSeguro. (s.d.). Como funciona a tributação de um CDB de liquidez diária?. Disponível em: https://blog.pagseguro.uol.com.br/cdb-com-liquidez-diaria/.

Capital à Vista. (s.d.). MEI para mecânicos: como se formalizar nesse regime?. Disponível em: https://capitalavista.cappta.com.br/mei-para-mecanicos-como-se-formalizar-nesse-regime/.

Gov.br. (s.d.). Quem é MEI tem direito à Previdência Social?. Disponível em: https://www.gov.br/empresas-e-negocios/pt-br/empreendedor/perguntas-frequentes/previdencia-social/quem-e-mei-tem-direito.

G. Oliveira Advocacia. (s.d.). Aposentadoria Especial Mecânico. Disponível em: https://goliveira.adv.br/aposentadoria-especial-mecanico/.

Koetz Advocacia. (s.d.). INSS para Contribuinte Autônomo. Disponível em: https://koetzadvocacia.com.br/inss-para-contribuicao-autonomo/.

Lemos e Miranda Advogados. (s.d.). Quanto pagar INSS. Disponível em: https://lemosdemiranda.adv.br/quanto-pagar-inss/.

Gov.br. (s.d.). Contribuição dos segurados facultativo e contribuinte individual. Disponível em: https://www.gov.br/inss/pt-br/direitos-e-deveres/inscricao-e-contribuicao/contribuicao-dos-segurados-facultativo-e-contribuinte-individual.

Gov.br. (s.d.). INSS: tempo de contribuição não garante cumprimento de carência. Disponível em: https://www.gov.br/inss/pt-br/noticias/inss-tempo-de-contribuicao-nao-garante-cumprimento-de-carencia.

Canal Breno Santos. (2025). 5 motivos para o INSS negar sua aposentadoria. Disponível em: https://www.youtube.com/watch?v=zLU8EdU0Rck.

André Beschizza. (s.d.). Aposentadoria especial do mecânico. Disponível em: https://andrebeschizza.com.br/aposentadoria-especial-do-mecanico/.

Neris Advogados. (s.d.). Aposentadoria Especial do Mecânico. Disponível em: https://www.nerisadvogados.com.br/conteudo/mecanico/.

SUSEP. (s.d.). PGBL vs VGBL Brasil. Disponível em: https://www.gov.br/susep/pt-br/assuntos/meu-futuro-seguro/seguros-previdencia-e-capitalizacao/providencia-complementar-aberta/pgbl-vgbl.

Brasilprev. (s.d.). Qual a diferença entre um PGBL e um VGBL?. Disponível em: https://centraldeajuda.brasilprev.com.br/Qual-a-diferen%C3%A7a-entre-um-PGBL-e-um-VGBL.

itsmoney. (s.d.). Simulador de Previdência Privada. Disponível em: https://itsmoney.com.br/material-gratuito/calculadora-de-previdencia.

Gov.br. (s.d.). Simular Aposentadoria. Disponível em: https://www.gov.br/pt-br/servicos/simular-aposentadoria.

Inco. (s.d.). Investir a longo prazo. Disponível em: https://blog.inco.vc/investimentos/investir-a-longo-prazo/.

Julius Baer. (s.d.). Como a inflação afeta seus investimentos. Disponível em: https://www.juliusbaer.com/pt/insights/wealth-insights/como-investir/como-a-inflacao-afeta-seus-investimentos/.

Organizze. (s.d.). Como viver bem com aposentadoria. Disponível em: https://www.organizze.com.br/blog/preparacao-para-aposentadoria/como-viver-bem-com-aposentadoria.

Meu Bolso em Dia. (s.d.). Modelos de aposentadoria. Disponível em: https://meubolsoemdia.com.br/Materias/modelos-de-aposentadoria.

Previdenciarista. (s.d.). Documentos para pedir aposentadoria especial no INSS. Disponível em: https://previdenciarista.com/blog/documentos-para-pedir-aposentadoria-especial-no-inss/.

Jacome Advocacia. (s.d.). Aposentadoria especial do mecânico 2022. Disponível em: https://jacomeadvocacia.com.br/aposentadoria-especial-do-mecanico-2022/.

Cálculo Jurídico. (s.d.). Perfil Profissiográfico Previdenciário (PPP). Disponível em: https://calculojuridico.com.br/perfil-profissiografico-previdenciario/.

CMP Prev. (s.d.). PPP para autônomos. Disponível em: https://cmpprev.com.br/ppp-autonomo/.

Koetz Advocacia. (s.d.). Aposentadoria para autônomo que trabalha com insalubridade. Disponível em: https://koetzadvocacia.com.br/aposentadoria-para-autonomo-que-trabalha-com-insalubridade/.

Previdenciarista. (s.d.). Aposentadoria especial dos mecânicos. Disponível em: https://previdenciarista.com/blog/aposentadoria-especial-dos-mecanicos/.

Mota Advocacia. (s.d.). Tudo sobre LTCAT. Disponível em: https://motaadvocacia.com/tudo-sobre-ltcat/.

Ingracio Advocacia. (s.d.). LTCAT, quem pode emitir?. Disponível em: https://ingracio.adv.br/ltcat-quem-pode-emitir/.

XP Investimentos. (s.d.). Simulador de investimento. Disponível em: https://www.xpi.com.br/simulador-de-investimento/.

Meu Bolso em Dia. (s.d.). Simulador de sonhos. Disponível em: https://meubolsoemdia.com.br/simulador-de-sonhos.

Gov.br. (s.d.). Saiba como simular o tempo necessário para se aposentar. Disponível em: https://www.gov.br/inss/pt-br/noticias/noticias/saiba-como-simular-o-tempo-necessario-para-se-aposentar.

Investidor Sardinha. (s.d.). Simulador de Aposentadoria. Disponível em: https://investidorsardinha.r7.com/calculadoras/calculadora-de-aposentadoria/.

Literacia Financeira. (s.d.). Calculadora de juros compostos. Disponível em: https://www.literaciafinanceira.pt/calculadora-juros-compostos.

iDinheiro. (s.d.). Calculadora de juros compostos. Disponível em: https://www.idinheiro.com.br/calculadoras/calculadora-juros-compostos/.

Referências citadas

1. Reserva de emergência: passos para começar | Educação Financeira, https://www.serasa.com.br/blog/reserva-de-emergencia/ 2. Reserva de emergência: como calcular, quanto guardar e onde investir a sua? – Empiricus, https://www.empiricus.com.br/explica/reserva-de-emergencia/ 3. Caderno de Educação Financeira – Gestão de Finanças Pessoais – Banco Central, https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/Cuidando_do_seu_dinheiro_Gestao_de_Financas_Pessoais/caderno_cidadania_financeira.pdf 4. Despesas fixas e variáveis: como diferenciar e controlar? – SPC Brasil, https://www.spcbrasil.com.br/blog/despesas-fixas-e-variaveis 5. Reserva de emergência para MEI: quanto guardar – Blog Neon, https://neon.com.br/aprenda/mei/reserva-de-emergencia-para-mei/ 6. Onde investir a reserva de emergência – Servidor – Poder Judiciário de Santa Catarina, https://www.tjsc.jus.br/web/servidor/dicas-financeiras/-/asset_publisher/tbuCpsYUrhwP/content/onde-investir-a-reserva-de-emergencia 7. Como a inflação afeta seus investimentos – Julius Baer, https://www.juliusbaer.com/pt/insights/wealth-insights/como-investir/como-a-inflacao-afeta-seus-investimentos/ 8. Tesouro Selic: O que é, por que investir e como começar 2021, https://content.btgpactual.com/blog/tesouro-direto/tesouro-selic-o-que-e-por-que-investir-como-comecar 9. O que é e como investir no Tesouro Selic? – Blog Santander, https://www.santander.com.br/blog/tesouro-selic 10. 3 MELHORES investimentos pra RESERVA DE EMERGÊNCIA em 2025? QUANTO RENDE na prática? – YouTube, https://www.youtube.com/watch?v=C_aEvtKf4Yw 11. Entenda o que é CDB com liquidez diária e como investir … – Creditas, https://www.creditas.com/exponencial/entenda-o-que-e-cdb-com-liquidez-diaria/ 12. CDB com liquidez diária: seu dinheiro livre e rendendo, https://blog.pagseguro.uol.com.br/cdb-com-liquidez-diaria/ 13. MEI para mecânicos: descubra como e por quê se formalizar nesse regime – Capital à Vista, https://capitalavista.cappta.com.br/mei-para-mecanicos-como-se-formalizar-nesse-regime/ 14. Contribuição de INSS para autônomo: como fazer e qual o valor – Koetz Advocacia, https://koetzadvocacia.com.br/inss-para-contribuicao-autonomo/ 15. Quem é MEI tem direito a quais benefícios previdenciários? – Portal Gov.br, https://www.gov.br/empresas-e-negocios/pt-br/empreendedor/perguntas-frequentes/previdencia-social/quem-e-mei-tem-direito 16. INSS: tempo de contribuição não garante cumprimento de carência – Portal Gov.br, https://www.gov.br/inss/pt-br/noticias/inss-tempo-de-contribuicao-nao-garante-cumprimento-de-carencia 17. Por que os pedidos de aposentadoria são negados no INSS – YouTube, https://www.youtube.com/watch?v=zLU8EdU0Rck 18. Aposentadoria Especial do Mecânico Automotivo em 2025 – Giácomo Oliveira, https://goliveira.adv.br/aposentadoria-especial-mecanico/ 19. Mecânico – Neris Advocacia, https://www.nerisadvogados.com.br/conteudo/mecanico/ 20. Aposentadoria especial dos mecânicos – Previdenciarista, https://previdenciarista.com/blog/aposentadoria-especial-dos-mecanicos/ 21. Aposentadoria especial do mecânico: Saiba como funciona, https://andrebeschizza.com.br/aposentadoria-especial-do-mecanico/ 22. Aposentadoria especial de autônomo com insalubridade e PPP – Koetz Advocacia, https://koetzadvocacia.com.br/aposentadoria-para-autonomo-que-trabalha-com-insalubridade/ 23. Como Requerer A Aposentadoria Especial Do Mecânico – Jácome Advocacia, https://jacomeadvocacia.com.br/aposentadoria-especial-do-mecanico-2022/ 24. PPP para Autônomos: Como conseguir? | CMP Advocacia 2020, https://cmpprev.com.br/ppp-autonomo/ 25. Tudo sobre o LTCAT – Laudo Técnico das Condições Ambientais de Trabalho, https://motaadvocacia.com/tudo-sobre-ltcat/ 26. LTCAT: quem deve emitir e como fazer o laudo técnico (2025)? – Ingrácio Advocacia, https://ingracio.adv.br/ltcat-quem-pode-emitir/ 27. Documentos para pedir aposentadoria especial no INSS – Previdenciarista, https://previdenciarista.com/blog/documentos-para-pedir-aposentadoria-especial-no-inss/ 28. Quanto pagar para o INSS? 5%, 11% ou 20%? Atualizado (2025), https://lemosdemiranda.adv.br/quanto-pagar-inss/ 29. Contribuição dos segurados facultativo e contribuinte individual – Portal Gov.br, https://www.gov.br/inss/pt-br/direitos-e-deveres/inscricao-e-contribuicao/contribuicao-dos-segurados-facultativo-e-contribuinte-individual 30. Planejamento de aposentadoria: guia completo de como se organizar – Organizze, https://www.organizze.com.br/blog/preparacao-para-aposentadoria/como-viver-bem-com-aposentadoria 31. Como escolher o seu modelo de preparação para a aposentadoria – Meu Bolso em Dia, https://meubolsoemdia.com.br/Materias/modelos-de-aposentadoria 32. PGBL & VGBL — SUSEP – Superintendência de Seguros Privados, https://www.gov.br/susep/pt-br/assuntos/meu-futuro-seguro/seguros-previdencia-e-capitalizacao/providencia-complementar-aberta/pgbl-vgbl 33. Qual é a diferença entre um PGBL e um VGBL? – Brasilprev, https://centraldeajuda.brasilprev.com.br/Qual-a-diferen%C3%A7a-entre-um-PGBL-e-um-VGBL 34. Investir a longo prazo: as melhores estratégias para começar – Blog da INCO, https://blog.inco.vc/investimentos/investir-a-longo-prazo/ 35. Calculadora de juros compostos 2025 – Literacia Financeira, https://www.literaciafinanceira.pt/calculadora-juros-compostos 36. Calculadora de Juros Compostos [ONLINE e GRATUITA] – iDinheiro, https://www.idinheiro.com.br/calculadoras/calculadora-juros-compostos/ 37. Simular Aposentadoria – Portal Gov.br, https://www.gov.br/pt-br/servicos/simular-aposentadoria 38. Saiba como simular o tempo necessário para se aposentar – Portal Gov.br, https://www.gov.br/inss/pt-br/noticias/noticias/saiba-como-simular-o-tempo-necessario-para-se-aposentar 39. Simulador de Investimentos – XP, https://www.xpi.com.br/simulador-de-investimento/ 40. Simulador de Sonhos – Meu Bolso em Dia, https://meubolsoemdia.com.br/simulador-de-sonhos 41. Calculadora de Aposentadoria – Investidor Sardinha, https://investidorsardinha.r7.com/calculadoras/calculadora-de-aposentadoria/ 42. Fundo de reserva: controle, segurança e estabilidade financeira – Sebrae, https://sebrae.com.br/sites/PortalSebrae/artigos/fundo-de-reserva-controle-seguranca-e-estabilidade-financeira,98a31cff11753810VgnVCM100000d701210aRCRD 43. Previdência Privada X INSS, https://itsmoney.com.br/material-gratuito/calculadora-de-previdencia 44. PPP: Perfil Profissiográfico Previdenciário. Como analisar – Cálculo Jurídico, https://calculojuridico.com.br/perfil-profissiografico-previdenciario/

Planejamento Financeiro Pessoal: O processo de gerenciar as finanças individuais para atingir objetivos de curto, médio e longo prazo, como construir uma reserva de emergência e garantir a aposentadoria.

Reserva de Emergência: Fundo de segurança financeira, como um “para-lama da insegurança”, destinado a cobrir despesas essenciais em caso de imprevistos, como queda de clientela ou emergências de saúde. Para o mecânico autônomo, é ideal que cubra 12 meses de despesas.

Mecânico Autônomo / MEI: Profissional que trabalha por conta própria, sem vínculo empregatício. Para este perfil, a reserva de emergência é crucial para mitigar a flutuação de receita e a ausência de garantias como FGTS ou seguro-desemprego.

Despesas Fixas: Gastos essenciais e recorrentes que não variam significativamente de valor, como aluguel e contas de consumo. São a base para o cálculo do valor da reserva de emergência.

Liquidez Diária: Característica de um investimento que permite resgatar o dinheiro a qualquer momento, sem perda de rendimento. É uma propriedade essencial para o local onde a reserva de emergência deve ser “estacionada”.

Rentabilidade: O retorno financeiro de um investimento. Para a reserva de emergência, a rentabilidade ideal deve ser o suficiente para o dinheiro não perder valor para a inflação.

Tesouro Selic: Título público federal considerado um dos investimentos mais seguros do país. É ideal para a reserva de emergência por sua liquidez diária e alta segurança.

CDB (Certificado de Depósito Bancário): Título de renda fixa emitido por bancos. O CDB de liquidez diária é uma ótima opção para a reserva de emergência, pois é protegido pelo FGC (Fundo Garantidor de Créditos) e rende mais que a poupança.

Aposentadoria Especial: Tipo de aposentadoria para profissionais que trabalham em condições prejudiciais à saúde, como o mecânico que lida com agentes nocivos. Permite se aposentar com menos tempo de contribuição do que a regra geral.

INSS (Instituto Nacional do Seguro Social): Órgão responsável pela previdência social. O profissional, seja CLT ou autônomo, deve contribuir para ter acesso a benefícios como aposentadoria, auxílio-doença e licença-maternidade.

Seguro de Vida para Autônomos: Proteção financeira vital para o mecânico autônomo, que garante uma renda em caso de incapacidade de trabalhar por doença ou invalidez.

Seguro Empresarial (para Oficinas): Proteção para o patrimônio do negócio. O seguro com cobertura de Responsabilidade Civil é crucial para o mecânico, pois protege contra danos a veículos de terceiros durante o serviço.